ĄĄĄĄŌŧĄĒ2015ÄęąąūĐđĪŲYŋÛķŌķĻ

ĄĄĄĄ2015ÄęĢŽąąūĐđĪŲYŋÛķ(ķ)ÆðÕũücĘĮ3500ÔŠĢŽßmÓÃÓÚđĪŲYĄĒÐ――ðËųĩÃßmÓÃĩÄĘÕČëĄĢ

ĄĄĄĄŠž{ČËËųĩÃķķî~=Šž{ķËųĩÃî~×ßmÓÃķÂĘ-ËŲËãŋÛģýĩ

ĄĄĄĄŠž{ķËųĩÃî~=ŋÛģýČýëUŌŧ―ðšóÔÂĘÕČë-ŋÛģýËĘ

ĄĄĄĄķþĄĒ2015ÄęąąūĐđĪŲYŋÛķÓËã

ĄĄĄĄđĪŲYķĩÄÓËãđŦĘ―é:Šž{ķî~=(đĪŲYÐ――ðËųĩà -“ÎåëUŌŧ―ð”-ŋÛģýĩ)×ßmÓÃķÂĘ-ËŲËãŋÛģýĩ

ĄĄĄĄķÆðÕũücĘĮ3500ĢŽĘđÓÃģŽî~ĀÛßMķÂĘĩÄÓËã·―·ĻČįÏÂĢš

ĄĄĄĄĀUķ=ČŦÔŠž{ķËųĩÃî~*ķÂĘ-ËŲËãŋÛģýĩ

ĄĄĄĄ°lđĪŲY=Š°lđĪŲY-ËÄ―ð-ĀUķ

ĄĄĄĄČŦÔŠž{ķËųĩÃî~=(Š°lđĪŲY-ËÄ―ð)-3500

ĄĄĄĄŋÛģýËĘĢšķ°ī3500ÔŠ/ÔÂĩÄÆðÕũËĘËã

ĄĄĄĄĀýĢšČįđûÄģČËĩÄđĪŲYĘÕČëé5000ÔŠĢŽËûŠž{ČËËųĩÃķéĢš(5000—3500)×3%—0=45(ÔŠ)ĄĢ

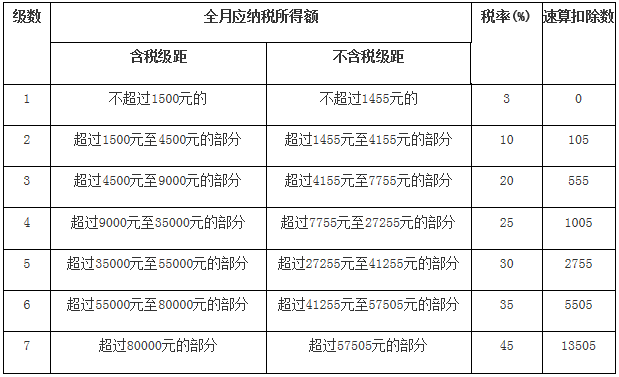

ĄĄĄĄČýĄĒ2015ÄęąąūĐđĪŲYŋÛķ(ČËËųĩÃķ)ķÂĘąí

ĄĄĄĄŨĒĢš

ĄĄĄĄ1ĄĒąūąíËųÁКŽķžūāÅcēŧšŽķžūāĢŽūųé°īÕÕķ·ĻŌķĻpģýÓÐęPŲMÓÚóĩÄËųĩÃî~;

ĄĄĄĄ2ĄĒšŽķžūāßmÓÃÓÚÓÉž{ķČËØúķŋîĩÄđĪŲYĄĒÐ――ðËųĩÃ;ēŧšŽķžūāßmÓÃÓÚÓÉËûČË(ÎÎŧ)īúļķķŋîĩÄđĪŲYĄĒÐ――ðËųĩÃĄĢ